2020年中國糖尿病治療藥物市場專項調(diào)研分析及重點企業(yè)競爭分析

2020年,中國糖尿病治療藥物市場在人口老齡化、生活方式改變及醫(yī)療需求增長的驅(qū)動下,呈現(xiàn)出蓬勃發(fā)展趨勢。本文基于專項市場調(diào)研,對該市場的規(guī)模、結(jié)構(gòu)、關(guān)鍵企業(yè)競爭格局及未來前景進行深入分析。

一、市場概況

2020年,中國糖尿病患病率持續(xù)上升,患者總數(shù)估計超過1.2億人,推動了治療藥物市場的快速擴張。市場規(guī)模達到約500億元人民幣,年增長率保持在10%以上。市場主要分為胰島素類藥物、口服降糖藥(如二甲雙胍、格列美脲)和新型藥物(如GLP-1受體激動劑、SGLT2抑制劑)等類別。其中,胰島素仍占主導(dǎo)地位,但新型藥物的市場份額正快速增長,反映出治療方式的多樣化和創(chuàng)新趨勢。

二、市場驅(qū)動因素

- 人口結(jié)構(gòu)變化:老齡化加劇和肥胖率上升導(dǎo)致糖尿病發(fā)病率攀升。

- 政策支持:國家醫(yī)保目錄擴圍和基藥政策優(yōu)化,提高了藥物可及性。

- 創(chuàng)新藥物研發(fā):國內(nèi)外企業(yè)加速推出高效、低副作用的新藥,滿足未滿足的臨床需求。

- 患者意識提升:健康教育和早期篩查促進治療依從性。

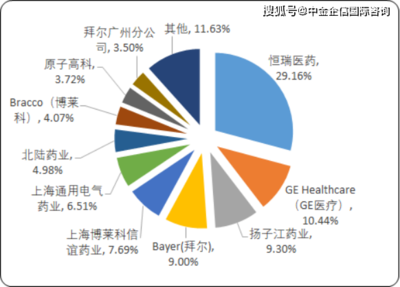

三、重點企業(yè)競爭分析

中國糖尿病藥物市場競爭激烈,主要由跨國藥企和本土龍頭企業(yè)主導(dǎo)。

- 跨國企業(yè):如諾和諾德、賽諾菲和禮來,憑借其品牌胰島素和新型藥物(如諾和諾德的GLP-1產(chǎn)品)占據(jù)高端市場,技術(shù)優(yōu)勢和全球研發(fā)網(wǎng)絡(luò)是其核心競爭力。

- 本土企業(yè):如通化東寶、甘李藥業(yè)和恒瑞醫(yī)藥,通過仿制藥和創(chuàng)新藥布局,在中低端市場和部分新型藥物領(lǐng)域?qū)崿F(xiàn)突破。例如,通化東寶在胰島素類似物方面表現(xiàn)突出,而恒瑞醫(yī)藥則在SGLT2抑制劑等新靶點藥物上積極研發(fā)。

競爭格局顯示,跨國企業(yè)在品牌和渠道上占優(yōu),但本土企業(yè)通過成本控制和政策紅利逐步提升市場份額。2020年,前五大企業(yè)合計市場份額超過60%,市場集中度較高。

四、挑戰(zhàn)與機遇

挑戰(zhàn)包括:藥物同質(zhì)化競爭加劇、醫(yī)保控壓價格壓力、以及患者對藥物安全性的高要求。機遇則在于:農(nóng)村市場滲透、個性化治療趨勢和數(shù)字醫(yī)療整合(如智能血糖監(jiān)測與藥物聯(lián)合應(yīng)用)。隨著生物類似物上市和創(chuàng)新療法普及,市場預(yù)計將保持穩(wěn)健增長,到2025年規(guī)模有望突破800億元。

總結(jié),2020年中國糖尿病治療藥物市場在需求拉動和創(chuàng)新驅(qū)動下充滿活力,企業(yè)需聚焦研發(fā)、優(yōu)化渠道并應(yīng)對政策變化,以在競爭中脫穎而出。本調(diào)研為相關(guān)投資者和從業(yè)者提供了關(guān)鍵洞察,助力戰(zhàn)略決策。

如若轉(zhuǎn)載,請注明出處:http://www.rzjc.net.cn/product/40.html

更新時間:2026-03-09 22:57:13